收益新發現

伊斯蘭債券 (Sukuk)

收益新發現-伊斯蘭債券(Sukuk)

台灣投資人長期以來對於高配息的高收益債,新興市場債一直有所偏好,隨著全球投資市場不確定性及波動度越來越大,投資人對於高品質,低波動的收益商品需求殷切,也因此已在全球伊斯蘭世界及主要投資市場中受到投資人歡迎的伊斯蘭債券(Sukuk),漸漸的成為新興市場債市中的亮點,受到投資人矚目。

知己知彼!認識伊斯蘭金融

伊斯蘭教又稱回教或穆斯林,國人較熟悉信奉伊斯蘭教的國家包含卡達、沙烏地阿拉伯、阿聯酋、汶萊、印尼及馬來西亞…等。伊斯蘭金融是指遵循伊斯蘭律法(Shariah法規)之教義為前提,而從事的金融活動,伊斯蘭金融的規定包括:

1.禁止進行投機(Maysir)與收取利息(Riba)的商業行為

2.禁止具風險或不確定之交易

3.禁止涉及買賣豬肉、菸酒、武器、賭博及情色產業

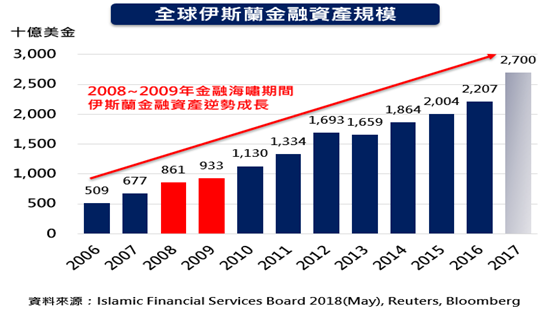

伊斯蘭金融資產快速增長

由於伊斯蘭世界禁止投機行為,不能投資衍生性金融商品,伊斯蘭國家因此未受2008年金融海嘯影響,在2008年全球金融危機後,全球各大金融中心看到了伊斯蘭債的投資價值,倫敦、新加坡、香港陸續發行了伊斯蘭債券,提供給專業法人及一般投資人申購,加上近十年來伊斯蘭國家經濟成長飛速,讓伊斯蘭金融資產規模穩健增長,成長速度驚人(如下圖)。至於伊斯蘭債券需求增加,規模也蓬勃發展,截至2017年底,約占整體伊斯蘭金融規模的16.4%。

伊斯蘭債券與傳統債券大不同

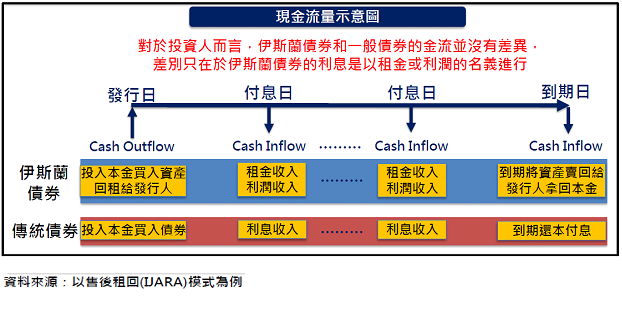

伊斯蘭債券(Sukuk)究竟有何投資魅力與優勢? 對於投資人而言,伊斯蘭債券和一般債券的金流並沒有差異,差別只在於伊斯蘭債券為符合伊斯蘭律法,利息是以「租金或利潤」取代傳統債券利息;而一般的傳統債券投資,亦即投入本金購買債券後,可按期獲得利息收入,到期則還本付息。以伊斯蘭債券”售後租回”發行模式為例,即投入本金買入資產,再回租給發行人,於約定付息日收取租金收入(類似債券的利息收入),到期後則將資產賣回發行人並取回本金。

掀開伊斯蘭債券神秘面紗

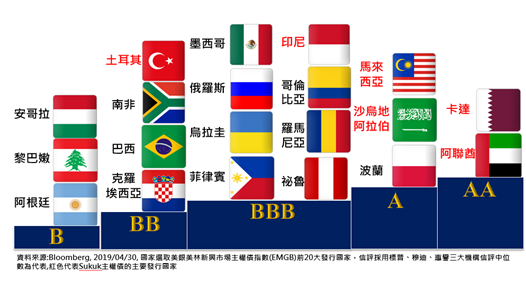

伊斯蘭債券主要發行地區以亞洲及中東信奉伊斯蘭教的國家為主,尤以馬來西亞、卡達、沙烏地阿拉伯、阿聯酋、土耳其、印尼及馬來西亞等國為最大發行國,具備人均GDP名列前茅、勞動力與消費力高等特性,其債券投資產業亦須遵守伊斯蘭教義,債券投資流程亦與傳統債券大不相同。值得注意的是,相對於全球新興市場債券的發行國家, 伊斯蘭債由於主要發行國家平均信評相對較高,追求超額報酬能力及抗波動效果優異,可作為收益型投資標的或納入投資組合中提高收益率。

伊斯蘭債券主要發行國家信評

投資人選擇債券時,需要留意的重要指標之一就屬信評。

在全球新興市場債的主要發行國家中,伊斯蘭債券主要發行國家的主權信用評等相對較高。伊斯蘭債券主要發行國家當中,卡達、阿聯酋,馬來西亞,沙烏地阿拉伯及印尼國家債信評等皆為投資等級。

伊斯蘭債擁三大優點

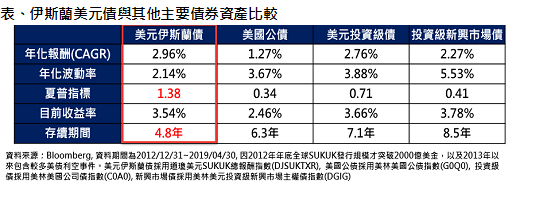

進一步比較伊斯蘭債券與其他投資等級以上的債券資產,可發現三大投資優點。

1. 夏普值相對高

觀察自2013年以來至2018/9,美元伊斯蘭債年化報酬率約2.78%,年化波動度僅2.04%,若以常用來衡量每單位風險所得報酬的夏普值,高達1.37,大幅高於美國公債、投資等級債及投資級新興市場債等各類資產;此外,更具備存續期短,收益率接近新興市場債的優勢。

2. 波動率低

比較美元投資等級債券風險與報酬,統計2013年至2018/9期間,美元伊斯蘭債年化報酬率接近3%,年化波動度僅約2%,勝出其他投資等級債券。

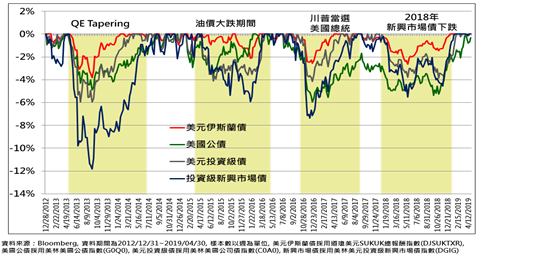

3. 相對抗跌

近年債市多頭齊揚,但期間也不乏重大金融事件或系統性風險所干擾,往往使債市波動與回跌。以2013年實施QE tapering期間來看,投資級新興市場債最大跌幅達-11.8%,美元伊斯蘭債僅小跌3.8%;在2018年新興市場危機期間,同樣僅下跌2.4%,抗跌性強。在差異不大的年化報酬率下,伊斯蘭債風險也明顯較低,在過去五年的兩次美債殖利率飆升期間,相較於其他投資等級債券,伊斯蘭債跌幅均最小。

綜觀來看,伊斯蘭債券具備投資等級債券優點,兼具收益機會和低波動風險,是固定收益投資長期累積債息的另一選擇。